Maintenant, nous parlons.

Cela suit le modèle WPP de Mark Read : fusionner les également-rans tout en protégeant les joyaux de la couronne.

DDB et TBWA deviennent une seule entité car, honnêtement, quelqu’un en dehors du secteur peut-il encore les distinguer ?

FCB absorbe MullenLowe dans le cadre d’une « fusion entre égaux » dont tout le monde sait qu’elle n’est pas le cas.

L’agence Martin ? Allemand ? Ils deviennent des « centres d’excellence » au sein des plus grands réseaux, ce qui est le langage des entreprises pour dire « votre P&L est désormais transféré à quelqu’un d’autre, n’achetez pas ce nouvel appartement ».

C’est là qu’apparaissent les véritables économies. Une équipe financière, un service RH, un personnel très nerveux qui se demande s’il survivra à l’intégration.

Il s’agit d’une efficacité brutale enveloppée dans un récit stratégique que le marché achètera. Et cette vieille plaisanterie sur les conflits entre clients n’est plus une excuse suffisamment solide pour justifier la multiplicité.

L’argent intelligent parie que c’est le résultat car il a été testé en version bêta et approuvé par le conseil d’administration.

WPP a déjà prouvé qu’il était possible de fusionner Wunderman Thompson avec VMLY&R sans répercussions significatives. La fusion DDB-TBWA est également tout à fait logique. Les deux sont respectés sur le plan créatif, mais confrontés à des défis commerciaux, plus forts ensemble que de mourir séparément.

FCB-MullenLowe est encore plus évident.

Quatre piliers créatifs donnent à la nouvelle entreprise suffisamment de marques pour gérer les conflits tout en réalisant des économies grâce à la consolidation du back-office.

L’application qui tue ici est qu’elle suit un playbook établi. Les sociétés de capital-investissement adorent les « modèles éprouvés » et John Wren dirige essentiellement une pièce de PE ici. La réduction des risques est parfaite : suffisamment radicale pour générer des synergies, suffisamment conservatrice pour éviter la révolte des clients. Il s’agit de la stratégie Boucle d’or, qui, dans le monde des affaires américain, signifie que c’est presque certainement ce qui va se produire.

La seule question est de savoir si c’est assez radical pour l’avenir ? En 2024, cela aurait été un certificat mort. Mais WPP ne prospère pas, et le monde de la publicité ne fait que se durcir et se bouleverser à mesure que vous lisez ces lignes.

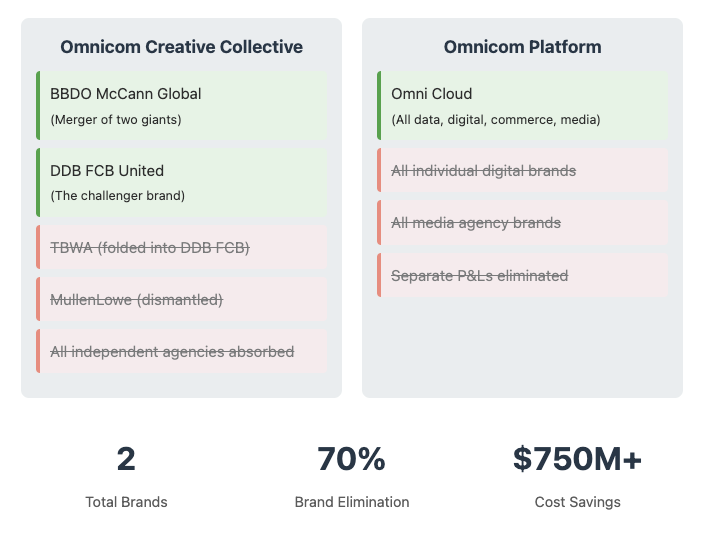

Option 3 : L’alternative nucléaire

C’est John Wren qui se lance à fond dans Thanos.

Deux marques créatives. C’est ça.

BBDO McCann devient l’offre premium, le Mercedes-Benz de la publicité. DDB FCB devient la marque challenger. Tesla, si vous voulez.

La valeur de la marque TBWA ? Qui s’en soucie? L’héritage de MullenLowe ? Non pertinent. L’indépendance de l’Agence Martin ? Un luxe qu’ils ne peuvent pas se permettre.

Mais voici le génie : ils créent une entité plate-forme unique – Omni Cloud – qui gère tous les médias, toutes les données, tout le numérique, tout le commerce. Un P&L. Un système. Une gorge à étouffer. C’est le Power of One de Publicis sous stéroïdes. Les clients bénéficient de la simplicité. Les actionnaires obtiennent des marges supérieures à 20 %. Et l’industrie obtient ce dont elle a probablement plus que tout besoin : une vérification de la réalité indiquant que l’ère de la prolifération des marques est révolue.

Jeanne est une journaliste de 27 ans qui se passionne pour le cinéma et la culture pop. Elle adore dévorer des séries Netflix et se tenir au courant des dernières news sur les célébrités du moment. Jeanne a toujours été intéressée par l’écriture, et elle aime travailler comme journaliste car cela lui permet de partager sa passion pour la narration avec les autres.